Добыча нефти в Сибири. Arxiv

Свершилось! «Нефтяная война» между Россией, с одной стороны, США и Саудовской Аравией, с другой стороны, завершилась и в минувшее воскресенье ОПЕК и ряд других стран, не входящих в картель, договорились относительно снижения добычи нефти.

Новое соглашение предусматривает сокращение добычи нефти от уровня октября 2018 года: на 23% в мае-июне, 18% — до конца 2020 года и 14% — до конца апреля 2022 года. На первом этапе альянс снизит добычу на 9,7 миллиона баррелей, далее на 8 и 6 миллионов. Для России и Саудовской Аравии базой отсчета будет 11 миллионов баррелей в сутки. На отдельных условиях настояла и Мексика, она снижает добычу только на 100 тысяч баррелей в сутки в мае-июне, а остальное компенсирует США.

И этот итог был вполне предсказуем. Сделка была заключена на крайне невыгодных для России условиях. Если 6 марта, перед тем как на встрече ОПЕК+ в Вене министр энергетики России Александр Новак громко хлопнул дверью речь шла о сокращении объемов ее добычи на 0,5 миллиона баррелей в сутки (поскольку объемы потребления нефти во всем мире начали падать из-за общей экономической ситуации, на которую крайне негативное влияние оказала пандемия коронавируса и вынужденный всеобщий карантин), то теперь – на 2,5 миллиона, то есть, в 5 раз больше.

Про присоединение США к сделке никто уже не говорит. Они сократили объем добычи на 250 тысяч баррелей (в 10 раз меньше, чем Россия), но не в рамках новой сделки, а чисто по экономическим причинам – в связи со снижением спроса. Это значит, что в любой момент американские производители нефти низкопроницаемых коллекторов (названную с легкой руки журналистов сланцевой) не связаны никакими ограничениями и могут добычу вновь нарастить, а вот российские не могут - из-за квот.

Следует заметить, что с 2013 года в США добыча нефти устойчиво росла, увеличившись к сегодняшнему дню примерно в три раза, что очень много. Соответственно страны ОПЕК+ постоянно сокращали свою добычу, поддерживая этим цены на достаточно комфортном уровне. При этом, основная тяжесть ложилась на Саудовскую Аравию.

Россия три года состояла в этой сделке и если посмотреть график роста добычи в этой стране, то выяснится, что за этот период она не сокращалась. Более того, был рост (хотя и умеренный). Т.е. формально, на словах присоединившись к сделке, де-факто Россия добычу не сокращала. И до поры, до времени это всех устраивало.

Точно такая же ситуация сложилась в начале 80-х годов прошлого столетия. И тогда страны ОПЕК сокращали добычу, и тогда, как сегодня, значительная доля сокращения приходилась на Саудовскую Аравию. Советский Союз прекрасно на этом зарабатывал доллары. Он наращивал добычу. Пик ее был достигнут в 1987 году. Понятно, что в те годы, ни о какой сделке с ОПЕК+ могло быть и речи, СССР был социалистической страной и придерживался совершенно иных принципов. Тем не менее это не мешало СССР прекрасно зарабатывать в условиях, когда Саудовская Аравия и некоторые другие страны ОПЕК вынуждены были сокращать свою добычу.

В конце концов, терпение у Саудовской Аравии лопнуло и с 8 сентября 1985 года, она прекратила сокращать добычу, что имело далеко идущие последствия для СССР.

Похожая ситуация сложилась и 6 марта. Руководство России все же извлекло некоторые уроки с 1985 года. Оно пыталось хоть как-то коммуницировать с OPEC. Правда, больше на словах, чем на деле. Но, когда у нее решительно потребовали сокращения добычи, она от этого отказалась. При этом потенциал России по наращиванию добычи составлял максимум 0,2-0,3 млн б/с, тогда как она экспортировала около 4,99 млн б/с сырой нефти и около 3 млн б/с нефтепродуктов. На этом фоне от России требовали достаточно скромного сокращения. Россия от этого сокращения отказалась. Это привело в ярость саудитов и те начали не только активно продавать нефть из своих резервов, но и предлагать достаточно агрессивные скидки покупателям российской нефти. Это и спровоцировало резкое снижение в самом начале марта. На эти события наложилось гораздо более сильное падение спроса на нефть, которое возникло из-за того, что и в Европе и в США начали массово вводить карантинные меры в связи с эпидемией коронавируса.

Вот с этого момента, избыток предложения нефти на рынке (там цифры плавают) грубо можно оценить как 20 млн б/с. Это совершенно беспрецедентно. Это огромная цифра. Чтобы оценить масштаб бедствия, следует вспомнить, что в 1985-1986 годах саудиты также агрессивно выбросили на рынок свою нефть – 3 -3,5 млн б/с дополнительно.

В те годы мировой рынок был несколько меньше (на 3,5 - 4%). При таком дисбалансе цена упала практически в 4 раза.

В конце 2014 - начале 2015 годов на рынке вновь образовался избыток нефти (примерно 3 -3,5 млн б/с). И тогда, как и 80-х цена упала в те же 4 раза. Отсюда вывод - дисбаланс рынка в 3 - 3,5% вызывает четырехкратное падение цены. Сегодня же на рынке дисбаланс составляет примерно 20%. Надо обладать очень сильной фантазией, чтобы представить, что произойдет с нефтяным рынком, если не принять какие-то экстраординарные меры.

На мировом рынке образовался огромный избыток предложений нефти. Ситуация такова, что значительные объемы сейчас закачиваются в резерв. Во время арабо-израильского конфликта 1973 года, когда было нефтяное эмбарго (прежде всего со стороны Саудовской Аравии и других арабских стран), возник дефицит, машины останавливались. Это было настоящее бедствие, вошедшее в историю как «нефтяной шок 73 года». После этого, большинство развитых стран создали довольно мощные запасы нефти. Те же США, абсолютно без добычи, без импорта нефти могут около двухсот дней прожить за счет своих запасов. Солидные резервы есть и у Китая. Но ни в какие хранилища не способны принять 20% нефтяных излишков. Если, что-то радикально не изменится в лучшую сторону, то на горизонте 5 недель – 2 месяца, то мы увидим вторую серию коллапса нефтяного рынка.

Страны OPEC+ договорились. Стоит однако отметить, что эти договоренности не очень четкие и скорее всего, они будут еще многократно уточняться. Пока речь идет о сокращении добычи на 10 млн б/с. Ряд стран, которые никоим образом присоединиться к соглашению де-юре не могут, из-за падения цен скорее всего будут снижать добычу од влиянием рынка и они уберут еще 5 млн б/с. Это позволит устранить значительную часть дисбаланса.

Проблемы России

Для России эта ситуация выглядит очень сложной. В том числе и по чисто техническим причинам. Значительная часть российской нефти добывается в холодном климатическом поясе и поэтому просто взять и перекрыть скважину нельзя. Значительная часть российских месторождений имеет высокую обводненность - из скважины идет не чистая нефть, а так называемая скважинная жидкость, где нефть составляет 15%, а то и меньше. И в этих условия остановка скважины, требует времени, бригад, специального оборудования и т.д. Еще одна проблема в том, что в Росси месторождения старые, а старые и добывают гораздо меньше нефти. Поэтому число скважин, которые необходимо заглушить для выполнения соглашения слишком велико и остановить их довольно сложная задача. Откуда взять российским компаниям оборудование, специалистов для того, чтобы быстро законсервировать скважины? Вообще непонятно как российские компании будут это решение выполнять.

Стоит также отметить, что специфика старых месторождений в такова, что если она находится в районе с очень высоким обводнением пласта, то после вывода ее из эксплуатации, запустить ее вновь либо технически сложно, либо достаточно затратно. При низких ценах на нефть это сделает запуск заглушенных скважин с экономической точки зрения совершенно бессмысленным.

Кроме того, при производстве нефти, помимо переменных затрат (чем больше добыча, тем больше затрата), но имеются еще и постоянные затраты – затраты на поддержание инфраструктуры (трубопроводов, содержание или просто охрана ДНС (дожимных насосных станций - технологической части системы сбора нефти и газа на промыслах и их последующей транспортировки), диспетчерских служб и т.д.). Современные месторождения требуют довольно много персонала, затрат. И даже если оно простаивает, для того, чтобы они не разрушались, нужно тратить деньги на поддержание инфраструктуры. В итоге, сокращение добычи, ведет к линейному снижению денежного потока. Снизили добычу – денег стали получать пропорционально меньше. А сокращение добычи Россией внушительно (примерно на четверть!) и поэтому будет довольно болезненным. Не факт, что после этого сокращения, можно будет полностью восстановить добывающие мощности.

И еще один момент. Графически объемы добычи с любого месторождения выглядят как колоколообразная кривая. Когда месторождение молодое, объемы добычи растут, достигают своего пика, после чего начинается спад.

К моменту распада СССР достигнутый пик добычи упал примерно в два раза. У СССР не было ресурсов для проведения сервисных работ и т.д. Собственно возрождение российского нефтяного сектора связано с приходом в страну вместе с западными нефтесервисными компаниями современных технологий активизации добычи, которые позволили на старых месторождениях поднять добычу. И сейчас Россия добывает даже чуть больше, чем СССР в 1987 году.

Кстати, очень любопытная деталь - все нефтесервисные компании действующие в России являются западными. Это французская Schlumberger и американские - Halliburton, Baker Hughes, National Oilwell Varco и Weatherford. Поэтому для того, чтобы в России снизилась добыча нефти, можно даже ничего не вводить. Достаточно прекратить некоторые виды сервисного обслуживания и со скоростью от 2 до 5% в год добыча начнет снижаться без всяких усилий. Потому, что запасы истощаются и только нефтесервисными работами удается удержать ее на нынешнем уровне.

Возникает вопрос - хватит ли у российских компаний ресурсов, в том числе и денежных для того, чтобы поддерживать такой уровень нефтесервиса, который позволит дальше не падать вниз добыче? Интрига в этом. И поскольку такие технические детали компаниями не раскрываются, до тех пор, пока не пройдет хотя бы пара кварталов после снижения добычи, сказать, как переживут российские нефтяные компании такое падение доходов сложно. Не менее интересен вопрос - как снижение экспорта отразится на отрасли в целом, на доходах федерального бюджета?

Станет ли Россия выполнять обязательства?

Исходя из прежнего опыта, можно предположить, что и сейчас Россия не станет выполнять условия договора. Но на этот раз вряд ли она рискнет сделать это. По следующим причинам: сейчас избыток нефти на рынке настолько велик, настолько угрожающий, что в ответ можно получить полноценные санкции на российскую нефть. Как действуют эти санкции Россия могла убедиться на примере «Северного потока – 2». Спустя всего несколько часов после получения письма (вообще говоря, неофициального, дружеского письма, подписанного 6 сенаторами), швейцарская компания Allseas отозвала свое судно-трубоукладчик Solitaire из Северного моря. Потому, что такая вещь как вторичные санкции (наложение санкций на лица, содействующие сделкам подсанкционных лиц). Это настолько мощный инструмент и в условиях, когда рынок перенасыщен нефтью дешевой нефтью, надо быть просто камикадзе, чтобы не присоединиться к санкциям, если они последуют. Поэтому в этих условиях, любые нарушения крайне маловероятны просто из-за фантастически высокой цены. Если будут введены санкции, это будет значить, что российская нефть стоит «0».

В условиях нынешнего рынка найдется множество государств и компаний, которые бы это просто приветствовали бы. Рисковать такими нарушениями совершенное безумие.

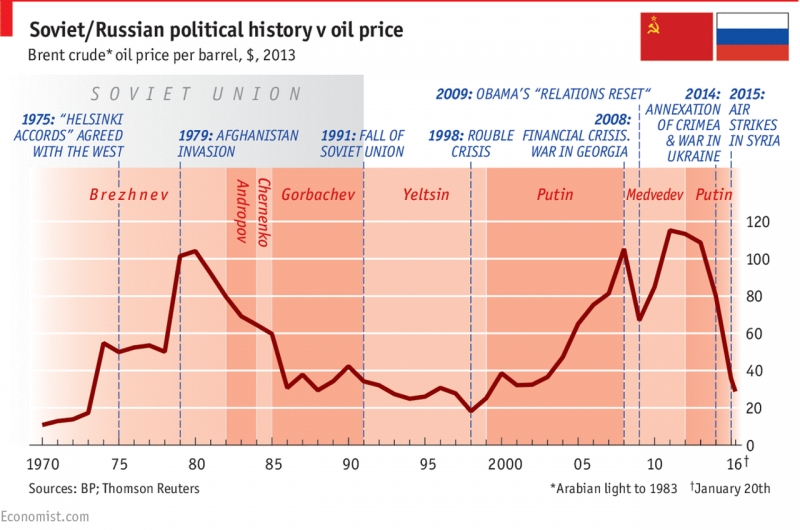

Диаграмма из журнала Экономист

Журнал The Economist как-то опубликовал любопытную диаграмму. На ней отражено колебание стоимости российской нефти в пересчете на доллары по курсу 2013 года.

И на эту же диаграмму нанесены руководители СССР и России, события – вторжение в Афганистан и т.д.

Золотые годы СССР - вторая половина 70-х и первая половина 80-х годов.

В1975 году произошло эпохальное политическое событие – Леонид Ильич Брежнев подписал «Хельсинские соглашения». Это означало, что СССР отказывается от любых агрессивных действий в Европе. И вот когда это произошло, начался рост стоимости энергоресурсов плюс сильное смягчение политических отношений прежде всего с Европой, СССР начал массированно строить нефте- и газопроводы.

Контракт века (строительство в 1983 году магистрального газопровода «Уренгой - Помары - Ужгород» для поставки природного газа с месторождений севера Западной Сибири (Тюмень) потребителям в Республиках Союза и странах Центральной и Западной Европы) - когда СССР в обмен на будущие поставки газа получил трубы большого диаметра, технологии, немецкие банки прокредитовали СССР и соответственно были построены нефте- и газопроводы.

С начала 80-х годов (в 1982 вспыхнула арабо-израильская война) произошел четырехкратный рост цен на нефть и за короткое время на Советский Союз пролился золотой дождь. И с этого момента СССР буквально паратизировал на политике стран ОПЕК. Саудовская Аравия все сокращала добычу и видела, что в принципе на ней паразитируют. Начало нарастать недовольство Саудовской Аравии и многих других стран вторжением СССР в Афганистан. И тогда, 8 сентября 1985 года министр нефти Саудовской Аравии шейх Ахмед Заки Ямани заявил: «теперь мы начинаем бороться за место на рынке» и избыток нефти хлынул на мировой рынок. Этот избыток привел к падению цен.

С начала 2000-х, когда к власти в России пришел Владимир Путин вновь на эту страну пролился золотой дождь. При президентстве Дмитрия Медведева, в августе 2008 года произошло вторжение России в Грузию и аннексии Абхазии и Южной Осетии -, цены на нефть обрушились. Возвращение Путина к власти ознаменовалось резким ростом нефтяных цен, однако после аннексии Крыма и интервенции в Сирии цены в очередной раз обрушились.

А, что же «проклятые пиндосы»?

Что касается США, то формально присоединиться к соглашению они не могут, даже если бы президенту Трампу этого очень захотелось. Это напрямую нарушит «Акт о защите торговли и коммерческой деятельности от незаконных ограничений и монополий» (Антитрестовский закон Шермана, 1890 г.), который прямо запрещает картельный сговор.

Напрямую сделать это невозможно. Но, снижение цен приведет к тому, что часть производителей сланцевой нефти снизит добычу.

Когда в начале 2014 - конце 2015 годов цена сильно снизилась, 2/3 производства сланцевой нефти было сокращено. Когда она выросла, они также быстро нарастили. Поэтому производство нефти в США будет сокращено, но это не будет носить характер картельного сговора, а произойдет по рыночным причинам. Насколько? Заранее прогнозировать рано.

***

Несмотря на новое соглашение о сокращении добычи нефти, заключенное министрами ОПЕК+, стоимость сырья продолжит падать. Текущей сделки недостаточно для повышения цен, считают аналитики одного из крупнейших в мире инвестиционных банков Goldman Sachs.

Любого соглашения будет недостаточно, чтобы компенсировать уже происходящее резкое падение спроса. Ожидается, что цены на сырье будут падать в ближайшие недели, поскольку из-за снижения спроса, вызванного распространением коронавируса и связанных с ним ограничений, нефтехранилища заполняются слишком быстро.

Аналитика

-

Важным дипломатическим шагом стало то, что президент Казахстана Касым-Жомарт Токаев отправился с официальным визитом в Армению, что ознаменовало поворотный момент в отношениях между двумя странами. Результатом встречи 15 апреля президента Токаева и премьер-министра Армении Никола Пашиняна стало подписание совместного заявления, направленного на укрепление сотрудничества и ослабление напряженности, которая сохранялась между двумя странами.

Написать отзыв