Закон Азербайджанской Республики «Об исполнении Государственного бюджета Азербайджанской Республики на 2020 год» был принят Милли Меджлисом 8 июня 2021 года. Согласно этому закону [1]Доходы госбюджета в 2020 году составили 24 681,7 миллиона манатов (14 518,6 миллиона долларов), расходы государственного бюджета - 27 492,2 миллиона манатов (16 171,9 миллиона долларов). 16656,9 млн. манатов или 63,1% расходов госбюджета на 2020 год было потрачено на текущие расходы, 8 033,2 млн. манатов или 30,4% на капитальные затраты, 1726,2 млн. манатов или 6,5% на обслуживание государственного долга и обязательств. Наибольшая доля в реализации функциональной классификации расходов государственного бюджета в 2020 году принадлежала разделам «Экономическая деятельность» (21,0%), «Оборона и национальная безопасность» (14,2%), «Общие государственные услуги» (13,4%), «Социальная защита и социальное обеспечение» (11,8%) и «Образование» (10,5%).

В этой статье мы постараемся выявить коррупционные риски в госбюджете Азербайджана и показать пути их преодоления. В обоснование своих претензий обратимся к Закону Азербайджанской Республики «Об исполнении государственного бюджета Азербайджанской Республики на 2020 год» (далее Закон), Законопроекту Азербайджанской Республики «Об исполнении государственного бюджета». Бюджет Азербайджанской Республики на 2020 год и Заключение [2] Счетной палаты о годовом отчете об исполнении государственного бюджета на 2020 год (далее - Заключение Счетной палаты).

Риск 1: Бюджетные средства передаются напрямую исполнителю без конкурса.

Согласно статье 16.1 Закона о государственных закупках, государственные закупки товаров (работ и услуг) в Азербайджанской Республике осуществляются посредством открытого тендера, двухэтапного тендера, ограниченного участия и закрытого тендера, запроса предложений, запроса предложений. цитата, а также методы закупки из одного источника в зависимости от условий заявки, указанных в статьях 17-21 настоящего Закона. В случае, предусмотренном статьей 50-1 настоящего Закона, государственные закупки осуществляются посредством электронных закупок с использованием метода открытых торгов.

Согласно поправке [3], внесенной в Указ [4] Президента Азербайджанской Республики о применении Закона Азербайджанской Республики о государственных закупках от 28 декабря 2018 года, контроль за применением Закона осуществляется осуществляется Государственной службой по антимонопольному контролю и надзору за потребительским рынком.

Согласно информации, предоставленной Счетной палате Государственной службой [5] по антимонопольному регулированию и контролю над потребительским рынком, в 2020 году было заключено контрактов на закупку на сумму 6 567,2 млн. манатов, в общей сложности 9 203 закупки в стране с использованием методов, установленных Закон Азербайджанской Республики «О государственных закупках». Это на 847,2 млн. манатов или на 14,8 процента больше по объему закупок по сравнению с 2019 годом и на 2254 или 19,7 процента меньше по количеству.

Анализ данных, представленных в Счетную палату, показывает, что 3500,5 млн. манатов было использовано на 7776 конкурсных закупок, проведенных в 2020 году, что на 1882 закупки (19,49 процента) меньше по сравнению с предыдущим годом и на 831,6 млн. манатов (31,15 процента). больше в сумме. Если говорить о цифрах, то в 2020 году запрос котировок составил 56,08 процента, открытый тендер - 26,23 процента, запрос предложений - 2,18 процента, метод закупок из одного источника - 15,5 процента. По сумме доля открытого конкурса в общей сумме составила 32,8%, запроса предложений 18,82%, запроса котировок 1,7%, метода закупок из одного источника 46,7%.

В целом динамика открытых торгов за последние 3 года составила 2698 покупок на сумму 2266,4 млн. манатов в 2018 году, 2917 покупок на сумму 2156,5 млн. манатов в 2019 году и 2414 покупок на сумму 2152,9 млн. манатов в 2020 году. динамика открытых тендерных закупок снижалась, динамика внеконкурсного запроса предложений на протяжении последних трех лет возрастала. Таким образом, оно увеличилось с 237 покупок на 176,0 млн. манатов в 2018 году до 418 покупок на 371,5 млн. манатов в 2019 году и до 201 покупки на сумму 1236,1 млн. манатов в 2020 году. Динамика показывает, что в 2020 году по сравнению с 2018 годом объем покупок осуществленных методом открытых торгов снизилось до 113,5 млн. манатов, а количество уменьшилось до 284, за тот же период количество покупок, совершенных неконкурентными,

Таким образом, хотя в отчетном году объем привлеченных средств в государственные закупки увеличился по сравнению с предыдущим годом, количество договоров уменьшилось. Как и в прошлом году, запрос котировок был значительным в количественном отношении. Что касается суммы, то метод закупок из одного источника не был предпочтительным; Напротив, в 2020 году по сравнению с предыдущими годами произошло снижение закупок, осуществленных методами закупок из одного источника, что полностью отражает конкурентную среду.

Однако согласно Закону [6] Азербайджанской Республики «О государственных закупках» под государственными закупками понимается закупка товаров (работ и услуг) в Азербайджанской Республике государственными предприятиями и организациями (ведомствами), предприятиями и организациями с правом доля государства в размере 30% и более в уставном фонде за счет государственных средств, займов и грантов, полученных и гарантированных государством. Согласно пункту 2 Указа [7]В соответствии с Постановлением Президента Азербайджанской Республики № 668 от 29 января 2002 года «О применении Закона Азербайджанской Республики о государственных закупках» все государственные закупки на сумму от 50 000 манатов и выше осуществляются посредством тендеров. Согласно Постановлению Коллегии Министерства финансов Азербайджанской Республики от 20 мая 2013 года № Q-12 об определении размера публикации минимальных сумм для государственных закупок товаров (работ, услуг) посредством открытые конкурсы и запрос цен и уведомление о закупленных услугах в международных СМИ и в Интернете, минимальная ориентировочная стоимость товаров (работ, услуг) для государственных закупок методом открытого конкурса установлена в размере 50 000 манат, Минимальная ориентировочная цена товаров (работ и услуг) для государственных закупок по запросу цен была установлена на уровне 5 000 манатов. Согласно изменениям, внесенным в Закон о государственных закупках в 2018 году, закупка товаров (работ, услуг) с оценочной стоимостью предмета закупки в эквиваленте 3 млн долларов и менее будет осуществляться только посредством электронных закупок. с участием микро-, малых и средних предприятий методом открытых торгов. Планируется проведение конкурса через электронные закупки. По этой причине создан «Единый электронный портал государственных закупок». услуг) с ориентировочной стоимостью предмета закупки в эквиваленте 3 млн долларов США и менее, осуществляется только путем электронных закупок с участием микро-, малых и средних предприятий методом открытых торгов. Планируется проведение конкурса через электронные закупки. По этой причине создан «Единый электронный портал государственных закупок». услуг) с ориентировочной стоимостью предмета закупки в эквиваленте 3 млн долларов США и менее, осуществляется только путем электронных закупок с участием микро-, малых и средних предприятий методом открытых торгов. Планируется проведение конкурса через электронные закупки. По этой причине создан «Единый электронный портал государственных закупок».

Согласно статье 50-1.1 Закона закупка товаров (работ, услуг) с оценочной стоимостью предмета закупки в эквиваленте 3,0 млн долларов США и менее осуществляется только посредством электронных закупок с участием микропредприятий. , малые и средние предприятия методом открытых торгов. Метод электронных закупок с использованием метода открытых торгов является одной из важных мер по снижению коррупционных рисков и предотвращению злоупотреблений при государственных закупках. Однако статья 50-1.3 Закона позволяет закупающей организации избегать открытых торгов и электронных закупок в вышеуказанном случае. Установлено, что в случае невозможности проведения конкурса с использованием метода открытых торгов и (или) посредством электронных закупок закупающая организация должна принять решение с указанием причин и условий, обосновывающих его. Поскольку в законе не оговариваются обстоятельства и условия, при которых метод открытых торгов и электронные закупки невозможны, он создает условия для злоупотреблений, предоставляя закупающей организации широкие дискреционные полномочия. Статья 50-1.4 Закона также создает условия для отказа от метода открытых торгов и электронных закупок. Согласно этой статье, метод открытого конкурса и электронных закупок не применяется к закупкам, сумма договора о закупке которых меньше минимальной суммы, определяемой органом (учреждением), определяемой соответствующим органом исполнительной власти. Минимальная сумма, исключающая использование метода открытых торгов и электронных закупок, не определена действующим законодательством. он создает условия для злоупотреблений, предоставляя закупающей организации широкие дискреционные полномочия. Статья 50-1.4 Закона также создает условия для отказа от метода открытых торгов и электронных закупок. Согласно этой статье, метод открытого конкурса и электронных закупок не применяется к закупкам, сумма договора о закупке которых меньше минимальной суммы, определяемой органом (учреждением), определяемой соответствующим органом исполнительной власти. Минимальная сумма, исключающая использование метода открытых торгов и электронных закупок, не определена действующим законодательством. он создает условия для злоупотреблений, предоставляя закупающей организации широкие дискреционные полномочия. Статья 50-1.4 Закона также создает условия для отказа от метода открытых торгов и электронных закупок. Согласно этой статье, метод открытого конкурса и электронных закупок не применяется к закупкам, сумма договора о закупке которых меньше минимальной суммы, определяемой органом (учреждением), определяемой соответствующим органом исполнительной власти. Минимальная сумма, исключающая использование метода открытых торгов и электронных закупок, не определена действующим законодательством. Метод открытого конкурса и электронных закупок не применяется к закупкам, если сумма договора о закупке меньше минимальной суммы, определяемой органом (учреждением), определяемой соответствующим органом исполнительной власти. Минимальная сумма, исключающая использование метода открытых торгов и электронных закупок, не определена действующим законодательством. Метод открытого конкурса и электронных закупок не применяется к закупкам, если сумма договора о закупке меньше минимальной суммы, определяемой органом (учреждением), определяемой соответствующим органом исполнительной власти. Минимальная сумма, исключающая использование метода открытых торгов и электронных закупок, не определена действующим законодательством.[8]

Поэтому в Закон о государственных закупках следует внести поправки, чтобы полностью ограничить возможность уклонения от электронных закупок. Кроме того, информация о неконкурентных методах закупок из одного источника из государственного бюджета должна регулярно раскрываться и периодически публиковаться. Если в этом отношении не будут соблюдены стандарты прозрачности и подотчетности, коррупционные риски средств, расходуемых из государственного бюджета, в основном по разделу «Экономическая деятельность», останутся высокими. В конечном итоге это повысит неэффективность использования средств государственного бюджета.

Риск 2: Бюджетные средства непропорциональны, в основном расходуются в конце года.

Согласно Заключению Счетной палаты, анализ квартального и ежемесячного исполнения расходов по разделам функциональной классификации государственного бюджета в прошлом году показывает, что наибольшие объемы исполнения были зафиксированы в 6 из 12 разделов в IV квартале и в 7 декабря. Даже в IV квартале, в том числе в декабре, объем расходов по разделу «Охрана окружающей среды» был на самом высоком уровне, составив 43,8 процента и 27 процентов соответственно от суммы выполненных за год.

Исполнение доходов и расходов государственного бюджета показывает, что в 2020 году 48,7 процента и 44 процента общих доходов и расходов бюджета, соответственно, были исполнены в первом полугодии, а 51,3 процента и 55,6 процента - во втором полугодии. Основываясь на ежемесячных отчетах об исполнении доходов и расходов государственного бюджета по месяцам, анализ показывает, что если в январе, марте, октябре и ноябре доходы превышали расходы, то в остальные месяцы наблюдалась обратная тенденция. За этот период самый высокий показатель, когда исполнение превысило прогноз, было зафиксировано в декабре на уровне 1223,3 млн. Манатов. Таким образом, хотя показатель, определенный распределением расходов государственного бюджета по кварталам и месяцам за декабрь, составил 11,0 процента, фактический показатель составил 15,5 процента, то есть 4.

В целом 29,4 процента расходов в 2020 году пришлось на последний квартал года. 54,7 процента этой суммы было потрачено в декабре. Для сравнения: в 2019 году 31,7 процента расходов пришлось на долю последнего квартала, а также 55 процентов - на долю декабря.

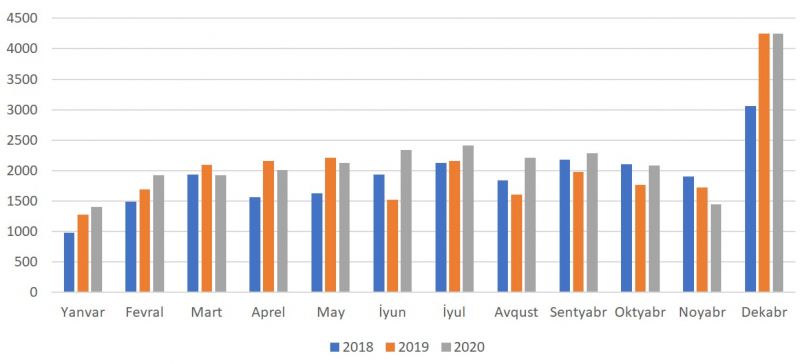

По данным за последние 3 года динамику исполнения бюджета по месяцам можно найти в данных в таблице 1.

| Месяцы | Расходы госбюджета, млн. Манатов | ||

| 2018 г. | 2019 г. | 2020 г. | |

| Январь | 976,5 | 1 276,7 | 1 403,2 |

| Февраль | 1 493,1 | 1 693,1 | 1 927,0 |

| Март | 1 938,4 | 2089,3 | 1 924,4 |

| апреля | 1,557,9 | 2 161,4 | 2 013,0 |

| Май | 1 628,4 | 2 205,6 | 2 124,7 |

| июнь | 1 929,9 | 1 524,9 | 2338,5 |

| июль | 2 125,0 | 2 151,7 | 2 411,8 |

| август | 1836,4 | 1 609,4 | 2 213,3 |

| сентябрь | 2180,4 | 1 978,5 | 2 286,3 |

| Октябрь | 2 103,9 | 1,766,2 | 2 079,9 |

| Ноябрь | 1 900,2 | 1,718,5 | 1440,7 |

| Декабрь | 3061,5 | 4 250,6 | 4 253,6 |

Источник: Счетная палата.

Состояние исполнения государственного бюджета за последние 3 года по месяцам более наглядно показано на рисунке ниже.

Рисунок 1. Динамика исполнения бюджета по месяцам в 2018-2020 гг., млн.манат

График составлен Счетной палатой на основании представленных отчетов и цифр об исполнении государственного бюджета.

Анализ данных показывает, что в декабре, несмотря на то, что среднемесячные расходы бюджета за первые 11 месяцев 2020 года составили 2 014,8 млн. манатов, расходы в декабре были в 2,1 раза выше соответствующего показателя. Таким образом, в декабре израсходованные средства составили 16,1 процента от общих расходов бюджета прошлого года (17,4 процента в 2019 году).

Что касается 2019 года, то наивысший показатель, когда исполнение превысило прогноз, за этот год наблюдался в декабре - 1590,5 млн. манатов или 6,3 процентных пункта. Отметим, что соответствующий показатель в декабре 2018 года составил 641,5 млн. манатов или 2,8 процентных пункта. Наибольший показатель, при котором прогноз превысил исполнение, наблюдался в ноябре - 636,7 млн. манатов или 2,5 процентных пункта (в 2018 году соответствующий показатель был зафиксирован в апреле - 407,9 млн. манатов или 1,8 процентных пункта).

В 2019 году наблюдались расхождения между утвержденными цифрами расходов по месяцам и фактическими суммами исполнения, а наибольшая разница как в относительных, так и в абсолютных цифрах была в декабре. В январе, апреле, мае и декабре показатели исполнения по расходам в отчетном году превысили прогнозные показатели, в остальные месяцы наблюдалась обратная тенденция.

В отчетном году, как и в предыдущие годы, доля средств, исполненных в IV квартале, была выше, а расходы в основном исполнены в декабре. 31,7 процента расходов в 2019 году (31,1 процента в 2018 году) были выполнены в последнем квартале года. Из этой суммы 55,0 процента (43,3 процента в 2018 году) пришлось на декабрь. Таким образом, в декабре израсходованные средства составили 17,4 процента от общих расходов бюджета прошлого года (13,4 процента в 2018 году).

Во втором полугодии отчетного 2019 года исполненные суммы государственного бюджета были относительно выше, чем в первом полугодии. Хотя доходы превышали расходы за 5 месяцев, в остальные 7 месяцев наблюдалась обратная тенденция. В 2019 году 43 процента и 44,8 процента, соответственно, общих доходов и расходов бюджета были исполнены в первом полугодии, а 57 процентов и 55,2 процента - во втором полугодии. Согласно анализу ежемесячных отчетов об исполнении доходов и расходов государственного бюджета по месяцам, при превышении доходов над расходами в январе, августе, сентябре, октябре и ноябре в остальные месяцы наблюдалась обратная тенденция. [9]

В 2018 году самый высокий показатель, когда исполнение превысило прогноз, наблюдалось в декабре (649,9 млн. манатов или 2,8 процентных пункта), а самый высокий показатель, когда прогноз превысил исполнение, наблюдался в апреле (407,9 млн. манатов и 1,8 процентных пункта). точки). Как и в предыдущие и последующие годы, в 2018 году доля средств, исполненных в последнем квартале, была высокой, а доходы и расходы в декабре были выше, чем в другие месяцы. В отчетном году 43,8 процента и 41,9 процента от общего объема доходов и расходов бюджета были выполнены в первом полугодии года, 56,2 процента и 58,1 процента во втором полугодии, а также 31,1 процента от общего объема расходов. за год (27,3 процента в 2017 году) в последнем квартале года и 43,3 процента от этого (44. 3 процента в 2017 году) пришлось на декабрь. В целом расходы за декабрь составили 13,5 процента от общих расходов (12,1 процента в 2017 году).[10]

В заключение отметим, что анализ отчета об исполнении бюджета показывает, что доля расходов в общих расходах бюджета за последний квартал составила 27,3 процента в 2017 году, 31,1 процента в 2018 году, 31,7 процента в 2019 году и 29,4 процента. процентов в 2020 году. 44,3 процента расходов пришлось на декабрь в последнем квартале 2017 года, 43,3 процента в 2018 году, 55 процентов в 2019 году и 54,7 процента в 2020 году. Таким образом, 12,1 процента общих расходов в 2017 году были выполнены в декабре, 13,4 процента в 2018 году, 17,4 процента в 2019 году и 16,1 процента в 2020 году. Однако пропорциональные расходы должны составлять 25 процентов по кварталам и 8,3 процента по месяцам. Конечно, могут наблюдаться отклонения от среднего значения как для кварталов, так и для месяцев; однако, особенно в 2019 и 2020 годах, отклонения имели большее значение. В этом отношении,[11]исполнение расходов в конце года создает условия для перевода бюджетных средств на аккредитивы, депозиты и переуступки, банковские счета. Другими словами, такое объяснение свидетельствует о высоком риске коррупции при увеличении расходов в декабре. Собственно, это тоже наблюдается на практике. Таким образом, исполнители бюджета заинтересованы в максимальных расходах с учетом того, что расходы не переносятся на следующий год, а экономия включается в доходы следующего года как свободный остаток. Те, кто этого не делает в течение года, не тратят средства, собранные в конце года, оформляя их в декабре, а списывают их через бухгалтерские документы. Это создает риск коррупции в бюджете. Главное управление казначейства Министерства финансов, который должен предотвратить это, не предотвращал эту тенденцию в течение многих лет. Для этого необходимо улучшить кассовый менеджмент и повысить ответственность исполнителей. Похоже, между исполнителями и казначейством возможны сделки.

Риск 3: Миллиарды манатов нераспределенных средств, которые включены в бюджет на покрытие непредвиденных разовых расходов.

Значительная часть неуказанных расходов - это единовременные расходы. Анализ международного опыта показывает, что подход прогнозирования неуказанных расходов в качестве резерва в определенных разделах государственного бюджета используется и в других странах. Основная цель здесь - обеспечить своевременное выполнение социально-экономических мер по предотвращению воздействия, которое может произойти в течение года. Однако, несмотря на значительную долю в государственном бюджете, среди основных понятий, используемых в Законе Азербайджанской Республики «О бюджетной системе», нет описания и объяснения одноразовых средств. При этом правовые нормы об использовании единовременных средств законодательством не установлены. Об этом говорится только в статье 19.6 Закона Азербайджанской Республики «О бюджетной системе» [12].. Согласно этой статье, по согласованию с соответствующим органом исполнительной власти (Министерством финансов), в процессе исполнения государственного бюджета, полученная в отчетном году экономия на единовременных средствах, предусмотренных в соответствующих разделах, подразделах, Пункты, статьи и подстатьи экономической классификации могут быть направлены в резервный фонд государственного бюджета и использованы для финансирования других мероприятий в течение года . Законом [13] « О внесении изменений в Закон Азербайджанской Республики« О бюджетной системе »от 30 декабря 2016 года распоряжение единовременными средствами ограничено отчетным годом.

В бюджете на 2020 год из 4 968,1 миллиона манатов, определенных как разовые расходы, исполнено 4858,7 миллиона манатов, что на уровне 97,8% от установленного целевого показателя. В 2020 году из этих средств 257,0 миллиона манатов было направлено в Резервный фонд государственного бюджета в качестве экономии на разовые расходы. [14] Для сравнения отметим, что в ходе изменений, внесенных в 2019 году, в Резервный фонд государственного бюджета было направлено 371,3 миллиона манатов экономии на единовременных расходах. [15]

Как видно, в прошлом году, как и в прошлом году, часть расходов бюджета определялась без ассигнований, даже в 2020 году доля непредвиденных и нераспределенных единовременных расходов в госбюджете увеличилась по сравнению с предыдущим годом; В то же время, из-за отсутствия ограничений и регламентов по его использованию, эти средства были потрачены по неактуальным направлениям.

Из отчета об исполнении бюджета за последние годы видно, что единовременные средства были потрачены без отчетности и обоснования по направлениям, не относящимся к назначению функционального подразделения и не соответствующим его наименованию.

Как отмечалось в предыдущих заключениях [16] Счетной палаты, превышение расходов, распределение которых осуществляется в течение года, также может привести к неопределенности в отношении прозрачности и подотчетности в процессе использования государственных средств, поднимая вопросы о адекватность бюджетного планирования.

Согласно информации об исполнении государственного бюджета на 2020 год, доля сектора здравоохранения в функциональной классификации нераспределенных (единовременных) расходов составила 84,2 процента, доля сектора обороны и национальной безопасности - 42,7 процента, а доля сектора здравоохранения - 42,7 процента. доля услуг, не относящихся к основным разделам, составила 42,2 процента.

Хотя обязательства, возникшие в результате пандемии COVID-19, а также 44-дневной войны за освобождение Карабаха в прошлом году, в государственный бюджет привели к фундаментальным изменениям в секторах здравоохранения, обороны и национальной безопасности, выделение 4,5 миллиона манатов из единовременных средств Государственного агентства автомобильных дорог Азербайджана на содержание недавно построенного Центрального парка в Ясамальском районе Баку, выделение 1,0 миллиона манатов на финансовую поддержку деятельности Управления мусульман Кавказа и Вызывает вопросы выделение Министерством культуры 6,0 миллиона манатов на закупку ковров по направлению единовременных расходов «Затраты на реформу».

Кроме того, выделение более 5 миллиардов манатов публичным юридическим лицам из различных областей государственного бюджета на 2020 год и финансирование этих средств за счет заранее определенных расходов, государственных капитальных вложений, разовых и разовых расходов, расходов на резервные фонды. вызвать подозрения в коррупции.

Риск 4: Исполнительная власть вносит фундаментальные изменения в процесс исполнения бюджета без согласия парламента.

В Заключении Счетной палаты об исполнении Государственного бюджета на 2020 год [17] указывается, что, как и в предыдущие годы, изменения, внесенные соответствующими органами исполнительной власти в процесс исполнения государственного бюджета на основании некоторых статей Закона Республики бюджета Азербайджана по бюджетной системе [18] в 2020 году оказали существенное влияние на изменения в объемах государственного бюджета, установленных соответствующим Законом и постановлением, и, в целом, на состояние исполнения. Следует отметить, что изменения, вносимые соответствующими органами исполнительной власти в процесс исполнения государственного бюджета, осуществляются на основании статей 18.4 [19] , 18.5 [20] и 19.6 [21].Закона Азербайджанской Республики «О бюджетной системе». Изменения, внесенные в процесс исполнения государственного бюджета на 2020 год на основании этих статей, а также отклонения от сферы применения этих статей в 2020 году также оказали существенное влияние на изменения утвержденных сумм государственного бюджета и в целом. , состояние исполнения. Хотя парламент пересмотрел бюджет для оформления отклонений до августа прошлого года с поправками, внесенными в бюджет 7-го числа того же месяца, серьезные отклонения наблюдались в бюджете, принятом Милли Меджлисом, определяющим конечное назначение расходов. На некоторые из них хотелось бы обратить ваше внимание.

Хотя статья 19.6 Закона «О бюджетной системе» позволяет направлять экономию на единовременные расходы в Резервный фонд государственного бюджета, имеются отклонения от этой статьи Закона. Таким образом, хотя сумма, предусмотренная в Резервный фонд государственного бюджета в 2020 году, была увеличена на 439,6 млн. Манатов, из которых 257,0 млн. Манатов были единовременными расходами. Оставшиеся 182,6 млн. Манатов были направлены в Резервный фонд государственного бюджета по другим направлениям, не предусмотренным законом, то есть не указанным в Законе Азербайджанской Республики «О бюджетной системе» (разовые расходы).

Кроме того, при доработке государственного бюджета 8 августа 2020 года объемы 9 разделов функциональной классификации расходов были сокращены на 428,3 млн. Манатов, а объемы 3 разделов увеличены на 1 025,8 млн. Манатов. Однако, несмотря на увеличение затрат при пересмотре раздела «Хозяйственная деятельность», понесенные затраты были меньше первоначальной суммы.

Как видно, в течение 2020 года изменения [22] вносились в расходы государственного бюджета как при доработке, так и в процессе исполнения. Эти поправки внесло Минфин. Ссылаясь на статьи 18.4 и 18.5 Закона Азербайджанской Республики «О бюджетной системе», Министерство финансов внесло изменения в разделы функциональной классификации, а также в разделы, вспомогательные разделы, параграфы, статьи и подстатьи экономической классификации. как снижение затрат на функциональную, экономическую (без учета защищенных статей расходов) и административную классификацию.

В Заключении Счетной палаты указано, что Счетная палата не получила информацию о правовых основах для внесения изменений в процесс исполнения бюджета в 2020 году. Анализ изменений, внесенных соответствующим органом исполнительной власти в процесс исполнения государственного бюджета в Отчетный год дает основания утверждать, что данные работы не соответствуют Закону Азербайджанской Республики «О бюджетной системе».

Таким образом, в Заключении Счетной палаты говорится, что, хотя статья 18.4 Закона о бюджетной системе позволяет вносить поправки только в функциональную классификацию в рамках раздела, поправки, внесенные в процесс исполнения бюджета в 2020 году, также включали поправки за пределами раздела. Более того, несмотря на то, что Минфин имеет право вносить поправки в соответствии со статьей 18.5 Закона, если средства, предусмотренные для финансирования доходов и дефицита, меньше утвержденной суммы, Минфин направил информацию в бюджетные организации. и организации, получающие финансовую помощь из бюджета по сокращению своих бюджетов в апреле; однако к концу этого месяца прогнозы по доходам и источникам финансирования дефицита были превышены.

Фактически все это дает основание говорить о том, что Минфин, внеся неограниченные изменения по сравнению с изначально утвержденными показателями, присвоил полномочия Милли Меджлиса в процессе исполнения госбюджета 2020 года и создал риски для коррупции.

Верно, что во многих случаях это оправдано статьями 18.4, 18.5 и 19.6 Закона Азербайджанской Республики «О бюджетной системе», но есть и отклонения от Закона.

Даже Министерство финансов может улучшить каждую из трех статей (статьи 18.4, 18.5 и 19.6) Закона Азербайджанской Республики «О бюджетной системе», на которые делается ссылка при внесении фундаментальных поправок. Таким образом, слова «при необходимости», используемые в статье 18.4 Закона, должны быть заменены числовыми ограничениями, применяемыми в практике других стран (Грузия, Казахстан, Кыргызстан, Украина, Узбекистан). В то же время любые изменения, внесенные в раздел (например, переводы из капитальных затрат в текущие расходы), должны быть ограничены.

Значимость доли единовременных расходов в госбюджете на 2020 год, использование этих расходов по направлениям, не связанным с назначением функционального подразделения и не соответствующим его наименованию, направление расходов в предсказуемых направлениях, отсутствие лимитов для прогнозирования средства в этих областях отрицательно сказываются как на надежности, так и на релевантности бюджета. Таким образом, статья 19.6 Закона должна уточнить понятие единовременных расходов в законодательстве.

Наконец, статья 18.5 Закона не определяет правовых норм, касающихся количественных ограничений. Однако в передовой мировой практике ряд стран установили ограничения в этом направлении, и было определено, в какой степени эти ограничения устанавливались исполнительной властью и парламентом. Азербайджану также следует использовать эту практику и ограничить исключительное право исполнительной власти в этом процессе, регулируя ее полномочия по внесению поправок в процесс исполнения бюджета.

Риск 5: Остатки (долги) по доходам, предоставленным в государственный бюджет, увеличиваются.

В отчетах о доходах бюджета, предоставленных налоговыми органами (в основном к концу 2020 года), сумма остатков (задолженности) перед государственным бюджетом увеличилась на 334 441,4 тыс. Манатов или 27,7 процента по сравнению с началом года и составила 1 541 252,4. тыс. манатов, основная сумма налога увеличилась на 201 302,9 тыс. манатов или 24,4 процента и составила 1 025 581,3 тыс. манатов, размер финансовых санкций увеличился на 64 021,9 тыс. манатов или 40,5 процента и составил 222 009,0 тыс. манатов, а сумма процентов увеличилась на 69 116,6 тысячи манатов или 30,8 процента и составили 293 662,1 тысячи манатов.

Как видно, хотя сумма остатков (долгов) перед государственным бюджетом увеличилась, он не классифицируется по секторам и компаниям. Это объясняется тем, что согласно Закону Азербайджанской Республики «О коммерческой тайне» [23] , налоговые платежи компаний считаются информацией, которая считается коммерческой тайной. Фактически, для налогоплательщиков должна быть раскрыта информация об остатках (задолженностях) перед государственным бюджетом на конец года и обеспечена прозрачность для снижения коррупционных рисков в таких случаях.

Риск 6: Управление балансом единого казначейского счета не является прозрачным и подотчетным.

Несмотря на сокращение остатка на едином казначейском счете в 2020 году в эквиваленте 816,1 миллиона манатов, его сумма на конец отчетного года составила 1526,1 миллиона манатов. 377,0 млн. Долларов свободного остатка на едином казначейском счете переданы в управление Государственного нефтяного фонда, 8,4 млн. Манатов размещены в Azer-Turk Bank сроком на 5 лет, а оставшиеся средства размещены на банковских счетах казначейства. . Судя по всему, большая часть средств осталась вне управления, а доступ к информации о суммах, размещенных на банковских счетах казначейства, не был предоставлен. С другой стороны, руководство Государственного нефтяного фонда не предоставляет информацию о доходах, полученных от вкладов Azer-Turk Bank,

В заключение хотелось бы отметить, что анализ данных об исполнении госбюджета на 2020 год показывает, что центральные органы исполнительной власти смогли воспользоваться существующими правовыми пробелами в бюджете в процессе исполнения. Все это было сделано с нарушением требований прозрачности и подотчетности, без учета замечаний и предложений Счетной палаты в предыдущие годы, которые были повторены в 2020 году. Это еще больше увеличило коррупционные риски в процессе исполнения бюджета.

Губад Ибадоглу

[1] Об исполнении Государственного бюджета Азербайджанской Республики на 2020 год, http://maliyye.gov.az/scripts/pdfjs/web/viewer.html?file=/uploads/news_files/60bf5fea2c234.pdf.

[2] Заключение Счетной палаты по годовому отчету об исполнении государственного бюджета за 2020 год, https://sai.gov.az/files/2020-%C4%B0cra-R%C9%99y%20 ( 3) -188749903.pdf

[3] О внесении изменений в Указ Президента Азербайджанской Республики № 668 от 29 января 2002 года «О применении Закона Азербайджанской Республики о внесении изменений в Закон Азербайджанской Республики« О государственных закупках ». № 1433-VQD от 28 декабря 2018 г. и «О применении Закона Азербайджанской Республики о государственных закупках», http://e-qanun.az/framework/41180.

[4] Указ Президента Азербайджанской Республики «О применении Закона Азербайджанской Республики о государственных закупках», http://www.e-qanun.az/framework/1079.

[5] http://www.consumer.gov.az/

[6] Закон Азербайджанской Республики «О государственных закупках», http://www.e-qanun.az/framework/1029.

[7] Указ Президента Азербайджанской Республики № 668 от 29 января 2002 г. «О применении Закона Азербайджанской Республики о государственных закупках», http://www.e-qanun.az/framework/ 1079

[8] Повышение прозрачности государственных закупок, http://kafondu.org/wp-content/uploads/2020/08/Satinalamalar_Hesabat_T%C4%B0_Azerbaijan_New.pdf

[9] Заключение Счетной палаты Азербайджанской Республики о законопроекте Азербайджанской Республики об исполнении государственного бюджета Азербайджанской Республики на 2019 год и годовом отчете об исполнении государственного бюджета, https : //sai.gov.az/files/2019-REY_%C4%B0CRA.pdf

[10] Заключение Счетной палаты Азербайджанской Республики о законопроекте Азербайджанской Республики об исполнении государственного бюджета Азербайджанской Республики за 2018 год и годовом отчете об исполнении государственного бюджета, https : //sai.gov.az/files/ICRA-2018-FINAL (1) .pdf

[11] Заключение Счетной палаты о годовом отчете об исполнении государственного бюджета за 2020 год, https://sai.gov.az/files/2020-%C4%B0cra-R%C9%99y%20 ( 3) -188749903.pdf

[12] Закон Азербайджанской Республики «О бюджетной системе», http://www.e-qanun.az/framework/1126.

[13] Закон о внесении изменений в Закон Азербайджанской Республики «О бюджетной системе», http://e-qanun.az/framework/34618.

[14] Заключение Счетной палаты на проект Закона Азербайджанской Республики «Об исполнении Государственного бюджета Азербайджанской Республики на 2020 год» и Годовой отчет об исполнении Государственного бюджета на 2020 год, https: // sai.gov.az/files/2020-%C4%B0cra-R%C9%99y%20(3)-188749903.pdf

[15] Заключение Счетной палаты на т он Законопроект Азербайджанской Республики об исполнении Государственного бюджета Азербайджанской Республики на 2019 год и годовой отчет об исполнении государственного бюджета, https: // сай .gov.az / files / 2019-REY_% C4% B0CRA.pdf

[16] Заключение Счетной палаты, https://sai.gov.az/filter?type=rey

[17] Заключение Счетной палаты о годовом отчете об исполнении государственного бюджета за 2020 год, https://sai.gov.az/files/2020-%C4%B0cra-R%C9%99y%20 ( 3) -188749903.pdf

[18] Закон Азербайджанской Республики «О бюджетной системе», http://www.e-qanun.az/framework/1126.

[19] При необходимости в пределах утвержденных бюджетных ассигнований соответствующие органы исполнительной власти могут вносить изменения в разделы функциональной классификации, в разделы, вспомогательные разделы, параграфы, статьи и подстатьи экономической классификации. .

[20] В процессе исполнения государственного бюджета, когда доходы и средства, предназначенные для финансирования дефицита, поступают меньше утвержденной суммы, расходы на функциональную и экономическую классификацию (за исключением защищенных статей расходов) могут быть пропорционально уменьшены, а расходы на административную классификацию могут сокращаться в порядке, установленном соответствующим органом исполнительной власти.

[21] По согласованию с соответствующим органом исполнительной власти, экономия, полученная в отчетном году по единовременным фондам, предусмотренная в соответствующих разделах, вспомогательных разделах, пунктах, статьях и подстатьях экономической классификации при исполнении государственного бюджета. процесс может быть направлен в резервный фонд государственного бюджета и использован для финансирования других мероприятий в течение года.

[22] Закон Азербайджанской Республики «О внесении изменений в Закон Азербайджанской Республики о Государственном бюджете Азербайджанской Республики на 2020 год», http://e-qanun.az/framework/45672.

[23] Закон Азербайджанской Республики «О коммерческой тайне», http://www.e-qanun.az/framework/2861.

Аналитика

-

Важным дипломатическим шагом стало то, что президент Казахстана Касым-Жомарт Токаев отправился с официальным визитом в Армению, что ознаменовало поворотный момент в отношениях между двумя странами. Результатом встречи 15 апреля президента Токаева и премьер-министра Армении Никола Пашиняна стало подписание совместного заявления, направленного на укрепление сотрудничества и ослабление напряженности, которая сохранялась между двумя странами.

Написать отзыв